学术研究﹀

国别开发银行何以提供长期信贷?——来自首篇应用理论文章的回答

2022-10-31

国别开发银行何以提供长期信贷?

——来自首篇应用理论文章的回答

Alfredo Schclarek, 徐佳君* , 颜建晔

本专栏文章基于以下开源期刊文章撰写:

Alfredo Schclarek,徐佳君* ,颜建晔(2022),国别开发银行提供长期信贷的作用,《国际金融评论(International Review of Finance)》,第1-28页。

https://doi.org/10.1111/irfi.12391.

* 通讯作者:徐佳君

所属单位:北京大学国家发展研究院新结构经济学研究院

通讯地址:北京市海淀区颐和园路5号北京大学朗润园165号,邮政编码:100871

电子邮箱:jiajunxu@nsd.pku.edu.cn

长期信贷对促进长期经济增长和稳定金融体系有重要作用。然而,在只有商业银行参与的自由放任分散式的银行体系中,长期信贷往往供不应求。国别开发银行(NDBs)以提供长期资本、填补市场缺口为使命,是政府应对长期信贷短缺的一项关键措施。

基于北京大学新结构经济学研究院与法国开发署合作开发的首个全球公共开发银行和发展融资机构数据库,Hu, Schclarek, Xu, and Yan (2022)发现,在控制了国家和银行这两大层面的因素后,国别开发银行的平均贷款期限长于商业银行。然而,关于国别开发银行何以提供长期信贷的研究却凤毛麟角。我们的理论论文旨在填补这一空白,尝试探究在何种条件下国别开发银行能够比商业银行提供更长期限的贷款。

1. 为什么商业银行难以提供长期信贷?

在仅由私营商业银行(PCBs)构成的银行体系中,私营商业银行会以对其自身最有利的方式选择对企业的贷款期限。私营商业银行通过吸收存款放贷,但这些存款可能随时被企业提取用以支付款项。这并不意味着私营商业银行可以无限制地创造银行存款,流动性风险是其关键的制约因素。当私营商业银行没有足够的流动资产时,它必须发行债券或采取等同于同业拆借的措施,以代表其借款人同另一私营商业银行进行结算支付。否则,这家商业银行将受制于流动性问题,可能会威胁到其生存。

私营商业银行通过发行债券所能获得的最大资金量决定了它是否能解决流动性问题。由于最大借款额度主要取决于私营商业银行资产(或其对企业的贷款)的抵押能力,我们称其为债券的抵押价值。私营商业银行债券的抵押价值越高,其为企业提供的贷款期限就可以越长。

然而,如果某一私营商业银行出现流动性问题,且其他银行认定该银行的资产质量不佳,而且该银行所有者在违约时缺乏进行再注资的能力和意愿,则其他私营商业银行可能不愿意向其发放贷款或购买其债券。在这种情况下,私营商业银行倾向于向企业发放短期贷款,以缓解潜在的流动性问题。因此,私营商业银行贷款的最佳期限主要取决于其所有者的再注资能力和意愿。

简而言之,在由私营商业银行构成的银行体系中,长期信贷往往供不应求。

2. 国有制的重要性

为了保障长期信贷的供应,填补市场缺口,政府建立了国有制的国别开发银行。与依靠吸收存款的私营商业银行不同,国别开发银行通过向私营商业银行发行债券来获取运营资金。因此,国别开发银行不参与零售支付系统。换句话说,接受国别开发银行贷款的企业将通过私营商业银行完成支付。在由国别开发银行和私营商业银行组成的银行体系中,如果私营商业银行需要进行同业支付结算以缓解流动性风险,他们可以出售国别开发银行的债券,或进行同业拆借,而非自行发行债券。

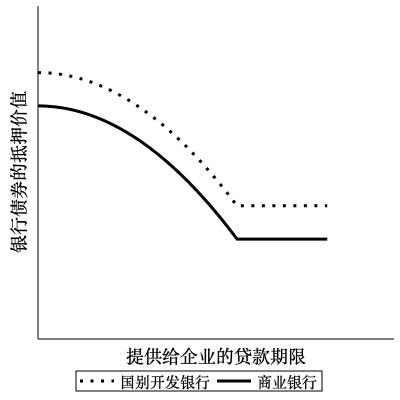

由于国别开发银行债券的抵押价值高于私营商业银行的债券,国别开发银行的贷款期限往往比私营商业银行的贷款期限更长。而国别开发银行债券的抵押价值较高的原因是,政府作为国别开发银行的所有者,同私营商业银行的所有者相比有着更强的再注资能力和意愿。

与私营银行所有者相比,政府强大的再注资能力不仅仅源自其更大规模的流动资产,还源自国家法律权力所赋予的征税能力这一根本原因。此外,政府更容易以更低的成本从本国或国际金融市场融资来获得额外的资金。然而,值得注意的是,政府的再注资能力更强这一假设成立的前提是政府的财政实力雄厚且可持续。因此,雄厚、可持续的财政是政府成功进行再注资的关键因素。

就意愿而言,政府对国别开发银行进行再注资的意愿比与私营银行所有者对其银行进行再注资的意愿更高。如果国别开发银行出现违约和倒闭的情况,其所拥有的内部金融和产业专业知识可能会因此而丧失,为了培育和维系国家能力,政府可能更愿意急切地对国别开发银行进行再注资。尽管在金融实践中,政府有时也会救助私营银行使其免于倒闭,因为银行倒闭可能会产生影响其他银行和整个经济的外部效应。但是,一般情况下,即便私营银行最终进行了再注资,其所有者、债权人和债券持有人均会遭受不同程度的损失,而债券持有人的损失将降低私营银行债券的抵押价值。所以,虽然政府可能有意愿救助私营银行(特别是那些大型的、相互关联的系统重要性银行),但我们有理由相信政府救助国有银行的意愿会更高。

3. 国有制是把双刃剑

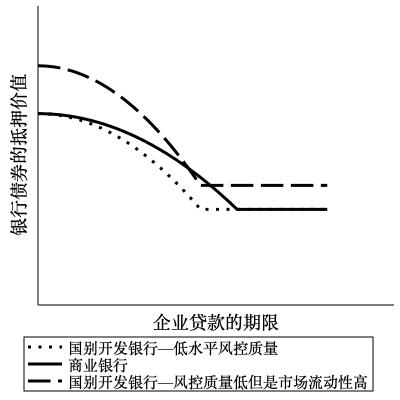

尽管政府强大的再注资能力和意愿使国别开发银行与私营商业银行相比更具优势,但国有制是一把双刃剑,因为如果政府不当干预国别开发银行的运作,就会损害国别开发银行的风控质量。国别开发银行一旦治理不善就会对其项目评估能力、借款人筛选能力、甚至借款收取能力等风控能力产生负面影响。国别开发银行的风控质量不佳会削弱其资产的抵押能力,从而降低其债券的抵押价值。

简而言之,政府的不当干预会损害国别开发银行的风控质量,由此损害国别开发银行提供长期信贷的作用。

4. 债券的市场流动性的重要性

如果说国有制对于决定银行的最优信贷期限至关重要的话,那么与国有商业银行相比,国别开发银行的特殊优势又是什么?如果国别开发银行债券的市场流动性较高,那么其债券的抵押价值可能比国有商业银行债券的抵押价值更高。市场流动性较高的债券,抵押价值也就更高,因为市场流动性较低的债券不仅在发行时需要更高的利率(票面利率),而且发行之后,在二级市场上会进行贴现交易。

国别开发银行债券的市场流动性高于国有银行债券一大可能的原因在于其规模。在由国别开发银行和众多商业银行构成的银行体系中,只会发行国别开发银行的这一种债券,而商业银行则会购买这种债券。因而,在这种体系下国别开发银行债券的发行规模会庞大。相反,仅由商业银行构成的银行体系会发行多种债券,每个出现流动性问题的商业银行都会发行债券,那么任何单独一笔的债券的发行量都不会特别大。因此,由于国别开发银行债券的交易量高于任何单体商业银行的交易量,其债券的市场流动性也就高于商业银行债券。

国别开发银行债券市场流动性较高的另一个原因是,国别开发银行债券在二级债券市场交易的参与成本(如监测市场动向和信息)较低。由于发行国别开发银行通过发行债券为其贷款融资,且这些债券在最初发放贷款时就会被商业银行购买,那些在中期出现流动性问题时面临存款净流入(即其它商业银行需要向其拨款做结算)的商业银行更可能接受国别开发银行的债券来进行结算,因为这些商业银行已经获得了准确的交易信息,不需要在出现流动性问题时支付额外的参与成本。

简而言之,尽管国别开发银行和国有商业银行都是国有制,但如果国别开发银行的债券享有较高的市场流动性,那么国别开发银行可能在提供长期信贷方面比国有商业银行更具优势。

回到本研究的核心问题,即相比于商业银行,国别开发银行何以提供更为长期的信贷支持,以下的图1和图2总结了关键点。图1显示,由于政府的再注资能力和意愿比私营银行所有者更高,因而国别开发银行的债券抵押价值更高,所以国别开发银行的贷款期限比私营商业银行长。图2显示,低水平的风控质量会削弱国别开发银行相对于商业银行的优势,但较高的市场流动性可促使国别开发银行提供比商业银行更长的贷款期限。

图1 银行债券的抵押价值对提供给企业贷款期限的影响

图2 风控质量和市场流动性对银行债券抵押品价值的影响

5. 政策启示

为了充分释放国别开发银行提供长期信贷的潜力,我们提出了以下政策启示。

首先,应保障国别开发银行资本充足,以释放其扩大长期信贷规模的潜力。鉴于国别开发银行正在全球范围内复兴的趋势,这一政策启示尤其重要。否则,即便国别开发银行在提供长期信贷方面具有比较优势,但如果缺乏资金,它们填补融资缺口的能力将被极大削弱。因此,相比主权信用不佳、过度负债和赤字严重的国家,国别开发银行更长的贷款期限对主权信用良好,财政稳定和净值较高的国家来说更加重要。财政状况不佳的国家的国别开发银行,应尝试从多边开发银行或财政状况良好的国家的国别开发银行进行转贷(参见Schclarek and Xu, 2022的文章)。

第二,需妥当治理国别开发银行以释放其提供长期信贷的潜力。国有制是一把双刃剑。一方面,政府必须掌舵国别开发银行的机构战略,以确保其积极主动地实现公共政策目标,国别开发银行在履行其发展导向的任务过程中离不开政府的关键支持。另一方面,政府不应过度干预国别开发银行微观层面的贷款审批或评估程序,否则会破坏其资产质量,从而削弱国别开发银行提供长期信贷的能力。因此,政府应努力建立防火墙,防止国别开发银行受到不当的政治影响,并应确保国别开发银行享有足够的专业自主权,以更好地执行其发展导向任务。

最后,如果国别开发银行在银行体系中的债券发行规模相对较大,市场流动性较高,那么其提供长期信贷的作用就会更加显著。国别开发银行主要通过发行债券自筹资金这是确保其发行的债券享有更高的市场流动性的关键因素。因此,国别开发银行不应效仿零售商业银行吸储放贷。

The Maturity-Lengthening Role of National Development Banks

开源论文,欢迎转载!

Be free to circulate the above open-source paper!