首页﹀

长期信贷供给:对比国别开发银行与商业银行

2022-06-07

长期信贷供给:对比国别开发银行与商业银行

胡博,Alfredo Schclarek,徐佳君*,颜建晔

这篇简讯基于发表于World Development学术文章撰写而成:

Hu, Bo, Alfredo Schclarek, Jiajun Xu, and Jianye Yan, Long-term finance provision: National development banks vs commercial banks, World Development, 158 (2022) 105973.

*通讯作者:徐佳君

所属单位:北京大学国家发展研究院新结构经济学研究院

通讯地址:北京市海淀区颐和园路5号北京大学朗润园165号,邮政编码:100871

电子邮箱:jiajunxu@nsd.pku.edu.cn

一、长期信贷为何重要?为何供不应求?

长期信贷对促进长期经济增长和稳定金融体系有重要作用。然而,在只有商业银行参与的自由放任分散式的银行体系中,长期信贷往往供不应求。以居民存款为主要资金来源的商业银行往往不愿意提供长期信贷,因为其面临着期限错配、流动性风险和潜在挤兑等问题。此外,商业银行受利润最大化的驱动,银行之间的协调失败将导致“到期日竞赛”(maturity rat race)的情形,即所有贷款人都缩短合同的到期日以保护自身的债权。发展中国家因为金融体系欠发达、法律和制度框架不完善以及政治和宏观经济环境不稳定,其信贷配给将进一步加剧,所以长期信贷的缺口挑战更为严峻。

2008年,全球金融危机爆发后,扭转长期信贷供给持续下降的局面成为各国政策制定者的首要任务。二十国集团领导人强调了长期信贷在促进基础设施投资以推动长期增长方面的重要性。经济合作与发展组织发布了“机构投资者长期投资融资高级原则”报告,且已经得到了二十国集团财长和央行行长的认可。

二、建立首个全球数据库以验证国别开发银行的贷款期限是否长于商业银行

国别开发银行(NDB)以提供长期资本、填补市场缺口为使命,是政府应对长期信贷短缺的一项关键措施。Schclarek等人(2019)首次提出了解释为什么国别开发银行的贷款期限可能比商业银行更长的理论模型。但是,关于国别开发银行是否提供了亟需的长期信贷的系统性的实证研究仍很匮乏。轶事证据也结论不一。

一方面,一些知名国别开发银行似乎已经按预设目标提供了长期信贷。例如,德国于1948年创建了德国复兴信贷银行(KfW)这一德国的国别开发银行,旨在为二战后德国的长期重建提供资金。2020年,德国复兴信贷银行的总资产为5460亿欧元(约合6680亿美元),占德国GDP的17%,其长期贷款与短期贷款的比例约为5:1。中国的国家开发银行(CDB)也是一个好例子。中国于1994年成立了国家开发银行(CDB)。2020年,其总资产已超过2.62万亿美元,其体量与美国最大的银行摩根大通银行相当,占中国GDP的近五分之一。国开行为中国的基础设施和支柱产业提供提供长期贷款。从2005年起,国开行开始为发展中国家基础设施提供长期信贷支持。

另一方面,世界银行的《全球金融发展报告》(2015年)指出,政治俘获和落后的治理方式不利于国别开发银行提供长期信贷。世界银行进一步表明,制度落后的国家难以为开发银行建立完善的公司治理体系。因此,世界银行认为,各国政府应避免为了填补长期信贷缺口而直接设立国别开发银行;相反,各国政府应该重视基本的制度改革,包括建立健全法律和合同环境。

为了填补这一实证研究缺口,我们建立了全球首个发展融资机构数据库,系统地研究了国别开发银行的平均贷款期限是否比商业银行更长。为了将国别开发银行与商业银行区分开来,我们需要系统识别出国别开发银行。为此,通过制定相关的界定标准,我们将国别开发银行和其他类似制度安排区分开来;界定什么是国别开发银行有助于我们给出可信的国别开发银行清单。随后,我们将这些标准系统地应用于发展融资机构(DFI)协会和类发展融资机构协会的每个成员,以及各国国家金融体系官方分类中的类发展融资机构类别,如专业金融机构。这份全面的国别开发银行清单使我们能够系统地将国别开发银行的贷款期限与各国的商业银行进行比较。

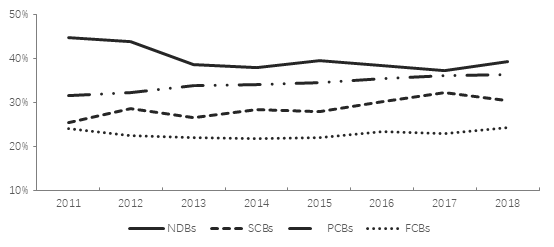

本文采用计量经济学的分析方法研究了在国别开发银行的总贷款组合中,长期贷款的比例平均而言是否高于商业银行的比例。我们将国别开发银行清单与全球银行与金融机构分析库(BankFocus)的银行数据相匹配,构建了一个2011-2018年期间涵盖106个国家1253家银行的大型国际数据集,包括58家国别开发银行、112家国有商业银行(SCB)、695家国内私营商业银行(PCB)以及388家外国商业银行(FCB)。我们发现国别开发银行的贷款期限比一般的商业银行(尤其是私营商业银行)更长。图1显示,国别开发银行的平均贷款期限比商业银行长很多;约48%的国别开发银行贷款属于长期贷款,这一比例比商业银行高得多。在控制了国家和银行这两大层面的因素后,统计结果显著。

图1. 国别开发银行(NDBs)、国有商业银行(SCBs)、国内私营商业银行(PCBs)和外国商业银行(FCBs)贷款期限高于5年的贷款占未偿付贷款总额的平均比例

数据来源:北京大学新结构经济学研究院和法国开发署的公共开发银行(PDB)和发展融资机构(DFI)数据库,网址:http://www.dfidatabase.pku.edu.cn/;全球银行与金融机构分析库。

三、国别开发银行何以提供长期信贷?

国别开发银行是一种独特的银行类型,是以填补资金缺口为目标、由中央政府建立且政府掌舵其使命定位的专门性金融机构。以下四大特征是国别开发银行区别于商业银行能够提供长期贷款的重要原因。

以发展为导向的使命

不同于追求利润最大化的商业银行,国别开发银行的使命是积极主动地追求公共政策目标。由于国别开发银行更有愿意将向企业提供长期贷款的某些正外部性内化,承担私营商业银行所不愿承担的风险,所以即便长期贷款的风险更高,国别开发银行也比私营商业银行积极性更高。

长期负债

在负债端筹措长期资金使得国别开发银行能够在资产端提供长期贷款。由于商业银行主要依赖随时可能被提取的短期居民储蓄存款,因此商业银行在提供长期贷款时容易出现较高的期限错配和再融资风险。相比之下,国别开发银行通常不会像商业银行那样吸收短期居民存款,有的国家甚至禁止国别开发银行吸储。例如,德国复兴信贷银行和蒙古国开发银行的章程禁止其吸收居民存款。基于全球国别开发银行资金来源的第一手数据的新结构经济学发展融资报告第三期发现,国别开发银行往往依靠政府的债信支持,以相对较低的成本在资本市场上发行长期债券,或者依靠多边开发银行进行转贷款。此外,与商业银行相比,国别开发银行更依赖再注资和内源融资来获得融资。因此,国别开发银行可以发放较为长期的信贷,而不会面临大量的期限错配和再融资风险。

国家开发银行发行债券的抵押价值更高

当碰到流动性风险时,如果国别开发银行为其发放贷款融资而发行的债券比商业银行发行的债券具有更高的抵押价值(即银行可通过发行债券获得的最大金额),那么国别开发银行向企业提供的贷款期限可能比商业银行更长。由于在困难时期兑现已发行的银行债券时,国家(国别开发银行的所有者)的再注资的意愿与能力比私营银行所有者更好,所以国别开发银行的债券抵押价值可能比私营商业银行更高。此外,如果国别开发银行发行债券的规模更大,其债券的市场流动性将比国有商业银行更高,从而可提高其发行债券的抵押价值,由此国别开发银行在长期信贷上甚至可能比国有商业银行更具优势。

产业知识的获得和传播

国别开发银行可以通过培育产业专家,为新兴产业提供长期贷款。在自由放任分散式的银行系统中,商业银行往往不乐意为长期产业融资培育产业专家,传播产业知识。长期项目隐含大量沉没成本,往往需要多家银行联合融资。然而,联合融资的监督过程中会诱发搭便车问题。因为监督的部分边际回报将由其它银行所享有,因此每家银行仅会做出有限的监督努力,而监督不充分将会危及项目的盈利能力,导致商业银行对长期项目共同提供信贷的积极性不高。

四、如何释放国别开发银行提供长期信贷的潜力?

世界范围内,各国中央政府为推进发展目标而纷纷成立国别开发银行。当今开发银行正在全球范围内复兴。无论是发达国家(如美国、英国),还是发展中国家(如印度、尼日利亚和加纳),近期都纷纷建立了或正计划建立新的国别开发银行,以提供长期信贷来应对经济、社会和环境发展的挑战。为发挥国别开发银行提供长期信贷的潜力,我们提出以下政策建议:

首先,政策制定者不应仅凭一些轶事证据就否定国别开发银行在提供长期信贷方面的作用。诚然,并非所有国别开发银行都能获得成功,有些甚至惨遭滑铁卢,但这不可抹灭其在提供长期贷款方面的作用。有合理理论依据证明国别开发银行能够有效地提供长期信贷以填补融资缺口。基于全球范围内国别开发银行的详细面板数据集的实证分析表明,国别开发银行平均贷款期限长于商业银行。鉴于国别开发银行在全球范围内普遍存在的事实,我们应该引导政策讨论从政府是否应该建立国别开发银行转向政府应如何使国别开发银行更好地运作。

第二,应保障国别开发银行资本充足,以释放其扩大长期信贷规模的潜力。鉴于国别开发银行正在全球范围内复兴的趋势,这一政策建议尤其重要。否则,即便国别开发银行在提供长期信贷方面具有比较优势,但如果缺乏资金,它们填补融资缺口的能力将被极大削弱。因此,相比主权信用不佳、过度负债和赤字严重的国家,国别开发银行更长的贷款期限对主权信用良好,财政稳定和净值较高的国家来说更加重要。财政状况不佳的国家的国别开发银行,应尝试从多边开发银行或财政状况良好的国家的国别开发银行进行转贷。

第三,国别开发银行需聚焦长期信贷,以填补融资缺口,并避免卷入与商业银行的不公平竞争。国别开发银行由政府建立且政府掌舵其使命定位,以实现公共政策为目标。因此,国别开发银行往往享有政府支持,如主权担保、税收优惠和优惠借贷。国别开发银行不应向可以从商业银行获得信贷的企业客户发放短期贷款,因为这会扭曲信贷市场,对商业银行产生挤出效应。近期,有少数国别开发银行因缺乏替代性资金来源而决定吸收居民储蓄存款,这一趋势令人担忧,因为吸储可能会造成期限错配问题,削弱国别开发银行在提供长期信贷方面的比较优势。

第四,政府不仅应为国别开发银行提供主权担保,使其能够在资本市场上发行长期债券从而提供长期信贷,同时还应培育债券市场,促进债券市场发展。如果国别开发银行的负债结构缺乏长期资金来源,那么它们将无法在其资产方面提供急需的长期信贷。在政府支持下,国开行作为“债券银行”帮助孵化了中国的债券市场。国开行于20世纪90年代初建立,那时中国的债券市场刚刚起步。为确保国开行有足够的资金来源,中国人民银行下达了行政指令要求国有商业银行购买国开债,由此将短期的小额居民储蓄存款转化为国开行的长期大额资金。1998年,在中国政府的大力支持下,国开行开始试点通过市场手段发行债券。此后,国开行成为中国主要的债券发行商,并在中国的银行间债券市场上创新了债券产品。国开行的债券发行频率远远高于政府债券,因此国开行债券的票面利率成为了锚定利率,并孵化了中国的债券市场。我们并不是说国开行的案例可以复制到任一国家,但该案例无疑表明,政府的支持对于国别开发银行调动足够的长期资金以履行其提供长期信贷的任务至关重要。

最后,需妥当治理国别开发银行以释放其提供长期信贷的潜力。国有制是一把双刃剑。一方面,政府必须掌舵国别开发银行的机构战略,以确保其积极主动地实现公共政策目标,国别开发银行在履行其发展导向的任务过程中离不开政府的关键支持。另一方面,政府不应过度干预国别开发银行微观层面的贷款审批或评估程序,否则会破坏其资产质量,从而削弱国别开发银行提供长期信贷的能力。因此,政府应努力建立防火墙,防止国别开发银行受到不当的政治影响,并应确保国别开发银行享有足够的专业自主权,以更好地执行其发展导向任务。

展望未来,我们计划收集一手数据并进行案例研究,分析国别开发银行在提供长期信贷方面是否存在差异,并探讨国别开发银行在什么条件下可以提供长期信贷。回答这些问题将有助于我们在将来提出关于如何加强国别开发银行提供长期贷款作用的具体政策建议。